En el apartado anterior vimos como muchas personas tenían problemas para

ahorrar dinero o incluso para llegar a fin de mes. Esto es algo que les quita

el sueño a muchas personas. En este apartado veremos los pasos para ello.

ahorrar dinero o incluso para llegar a fin de mes. Esto es algo que les quita

el sueño a muchas personas. En este apartado veremos los pasos para ello.

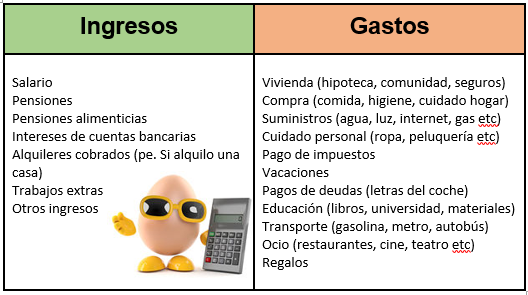

Paso 1. Identificar gastos e ingresos

El primer paso es identificar todos los ingresos y gastos. Las personas

suelen saber sus ingresos perfectamente, pero raras veces saben exactamente

sus gastos.

suelen saber sus ingresos perfectamente, pero raras veces saben exactamente

sus gastos.

Es importante que anotes todos y cada uno de los gastos que tienes en

el mes por pequeños que sea. También debes incluir algunos gastos

ocasionales como los regalos de cumpleaños o vacaciones. No te preocupes

si algunos gastos varían de mes. Es normal que gastemos más en comida

en los meses de diciembre o más en luz en enero. Lo importante es hacer

una media de lo que gastamos cada mes.

el mes por pequeños que sea. También debes incluir algunos gastos

ocasionales como los regalos de cumpleaños o vacaciones. No te preocupes

si algunos gastos varían de mes. Es normal que gastemos más en comida

en los meses de diciembre o más en luz en enero. Lo importante es hacer

una media de lo que gastamos cada mes.

Paso 2. Priorizar gastos

La cantidad de ingresos (el dinero que gano) no es fácil de aumentar a

corto plazo, pero si podemos variar la cantidad de ga stos. Algunas

familias tienen problemas para llegar a fin de mes”. Cuando eso ocurre

es imprescindible recortar gastos. ¿Pero de dónde recorto si todo es importante?. Pues no, todo no es igual de importante. Por ello hay que establecer prioridades, con

lo que podremos distinguir entre gastos fijos obligatorios, gastos variables

necesarios y gastos innecesarios.

corto plazo, pero si podemos variar la cantidad de ga stos. Algunas

familias tienen problemas para llegar a fin de mes”. Cuando eso ocurre

es imprescindible recortar gastos. ¿Pero de dónde recorto si todo es importante?. Pues no, todo no es igual de importante. Por ello hay que establecer prioridades, con

lo que podremos distinguir entre gastos fijos obligatorios, gastos variables

necesarios y gastos innecesarios.

1. Los gastos fijos obligatorios. Son gastos que suelen mantenerse mes

a mes y que no podemos dejar de pagar. Dentro de ellos distinguimos

a mes y que no podemos dejar de pagar. Dentro de ellos distinguimos

- Vivienda. Es el gasto de la hipoteca (o alquiler), la comunidad y los seguros

del hogar.

del hogar.

- Otras deudas y gastos con el banco. Como el pago del préstamo del coche.

Tampoco podemos olvidar los gastos de tener tarjetas o cuentas bancarias.

Tampoco podemos olvidar los gastos de tener tarjetas o cuentas bancarias.

- Otros seguros. Como por ejemplo un seguro de vida o de coche.

- Pago de impuestos. Como el impuesto de circulación o el impuesto de la

vivienda

vivienda

2. Gastos variables necesarios. Son aquellos que son necesarios para

vivir, pero puedes conseguir disminuirlos haciendo un uso racional.

Por ejemplo, necesitamos hacer la compra, pero ¿podríamos comprar cosas

más baratas?

vivir, pero puedes conseguir disminuirlos haciendo un uso racional.

Por ejemplo, necesitamos hacer la compra, pero ¿podríamos comprar cosas

más baratas?

- Gasto cesta de la compra. Podríamos decir que esto todo aquello que

compro en supermercados y otras tiendas para mi día a día. Comida, higiene,

cuidado del hogar.

compro en supermercados y otras tiendas para mi día a día. Comida, higiene,

cuidado del hogar.

- Suministros. Agua, internet, luz, gas etc.

- Cuidado personal. Como ropa, calzado o peluquería. Esta categoría va a estar

también dentro de los gastos innecesarios. El motivo es que un mínimo de ropa

o calzado hay que comprar de vez en cuando, así como ir a la peluquería.

Pero hay distinguir que parte es necesaria, y cuál se limita a simples caprichos.

también dentro de los gastos innecesarios. El motivo es que un mínimo de ropa

o calzado hay que comprar de vez en cuando, así como ir a la peluquería.

Pero hay distinguir que parte es necesaria, y cuál se limita a simples caprichos.

- Transporte. Debemos incluir los gastos como gasolina o el trasporte público

(metro, autobús, taxis) siempre que sean necesarios en nuestro día a día.

(metro, autobús, taxis) siempre que sean necesarios en nuestro día a día.

- Educación. Son los gastos que dedicamos a nuestra formación o la de nuestros

hijos. Libros, materiales para el colegio, tasas de universidad, clases particulares

etc.

hijos. Libros, materiales para el colegio, tasas de universidad, clases particulares

etc.

- Otros gastos. Podemos incluir cualquier categoría siempre que cumpla la

definición de variable necesario.

definición de variable necesario.

3. Gastos discrecionales. Son aquellos que en todo momento podemos eliminar.

Tenemos que preguntarnos cuáles son de verdad necesarios. ¿De verdad que todo

eso en que nos gastamos dinero es imprescindible? Sé honesto. Podemos pensar

que Netflix, el gimnasio o salir a cenar con nuestros amigos es parte de nuestra

rutina de vida y que son gastos necesarios. Pero si con nuestros ingresos no llego

a cubrir gastos, gastos como Netflix son un lujo y deben ser recortados.

Tenemos que preguntarnos cuáles son de verdad necesarios. ¿De verdad que todo

eso en que nos gastamos dinero es imprescindible? Sé honesto. Podemos pensar

que Netflix, el gimnasio o salir a cenar con nuestros amigos es parte de nuestra

rutina de vida y que son gastos necesarios. Pero si con nuestros ingresos no llego

a cubrir gastos, gastos como Netflix son un lujo y deben ser recortados.

Cuidado, si tenemos unos ingresos suficientes sí que podemos (y debemos)

incluir en el presupuesto gastos para ocio. No se nos puede olvidar dedicar

una parte de nuestros gastos a disfrutar la vida dentro de nuestras posibilidades.

De ahí la importancia del presupuesto. Alguno de estos gastos discrecionales que

podría eliminar o ajustar son:

incluir en el presupuesto gastos para ocio. No se nos puede olvidar dedicar

una parte de nuestros gastos a disfrutar la vida dentro de nuestras posibilidades.

De ahí la importancia del presupuesto. Alguno de estos gastos discrecionales que

podría eliminar o ajustar son:

- Cuidado personal. Como gastos elevados de peluquería o gimnasio.

- Ocio. Cenas en restaurantes, cafés, desayunos fuera de casa, salidas con

amigos a tomar algo, cine, teatro, regalos, canales de pago de TV, vacaciones,

lotería, tabaco.

amigos a tomar algo, cine, teatro, regalos, canales de pago de TV, vacaciones,

lotería, tabaco.

- Otros: Aquí incluiríamos cualquier otro gasto que puede ser eliminado

Paso 3. Fijar el ahorro como un gasto fijo obligatorio

¿Recuerdas que mis sobrinos necesitaban otros 240 euros para comprarse la play?

Pues como querían conseguirlo en 12 meses, se fijaron un ahorro obligatorio de 20 euros

al mes entre los dos.

Pues como querían conseguirlo en 12 meses, se fijaron un ahorro obligatorio de 20 euros

al mes entre los dos.

La meta general de cualquier presupuesto es que los ingresos cubran

todos los gastos. Pero esto no es suficiente para ser un buen presupuesto.

Un buen presupuesto debe incluir el ahorro como parte fundamental,

ya que nos proporcionará un fondo para imprevistos o hacer planes de

futuro.

todos los gastos. Pero esto no es suficiente para ser un buen presupuesto.

Un buen presupuesto debe incluir el ahorro como parte fundamental,

ya que nos proporcionará un fondo para imprevistos o hacer planes de

futuro.

Una manera inteligente es contar el ahorro como un gasto obligatorio

más. De esta manera, Lucía con su presupuesto de la página siguiente, sabe

que tiene unos gastos de vivienda, luz etc. que tiene pagar sí o sí, pero también

unos 100 euros de ahorro “obligatorio”, por lo que debe gastar menos dinero en

otras cosas como el ocio.

más. De esta manera, Lucía con su presupuesto de la página siguiente, sabe

que tiene unos gastos de vivienda, luz etc. que tiene pagar sí o sí, pero también

unos 100 euros de ahorro “obligatorio”, por lo que debe gastar menos dinero en

otras cosas como el ocio.

Esta estrategia de un incluir un ahorro obligatorio nos ayuda a reducir

nuestros gastos prescindibles. Si después de todos los gastos nos pasa como

esta persona que seguimos teniendo unos ingresos de 75 euros mayores a

nuestros gastos, esto será un ahorro adicional (y ese mes habremos ahorrado

175 euros. Buen trabajo).

nuestros gastos prescindibles. Si después de todos los gastos nos pasa como

esta persona que seguimos teniendo unos ingresos de 75 euros mayores a

nuestros gastos, esto será un ahorro adicional (y ese mes habremos ahorrado

175 euros. Buen trabajo).

Recuerda que dijimos que lo interesante era ahorrar al menos un 10%. Como

Lucía gana 1000 euros, ha decidido planificar un ahorro de 100 euros, pero

esto dependerá de nuestros objetivos. Si tenemos pensando un viaje paradisíaco

o comprar un coche a corto plazo, tal vez necesitemos ahorrar más.

Lucía gana 1000 euros, ha decidido planificar un ahorro de 100 euros, pero

esto dependerá de nuestros objetivos. Si tenemos pensando un viaje paradisíaco

o comprar un coche a corto plazo, tal vez necesitemos ahorrar más.

Tal vez, en este momento no te puedas permitir este ahorro. No te preocupes,

todo ahorro es bueno. Si Lucía sólo puede ahorrar el 5%, ahorrará 50 euros

al mes, y eso son 600 euros al año y 6000 euros en 10 años. Todo suma.

todo ahorro es bueno. Si Lucía sólo puede ahorrar el 5%, ahorrará 50 euros

al mes, y eso son 600 euros al año y 6000 euros en 10 años. Todo suma.

Paso 4. Seguimiento del presupuesto

Una vez que he establecido mi propio presupuesto tengo que hacer un

seguimiento para comprobar que voy a ceñir a él. Apunta todos los gastos

por pequeños que sean. Si pagas algo con tarjeta, lleva un papelito al lado

en el que apuntes en qué estás gastando.

seguimiento para comprobar que voy a ceñir a él. Apunta todos los gastos

por pequeños que sean. Si pagas algo con tarjeta, lleva un papelito al lado

en el que apuntes en qué estás gastando.

De nada servirá hacer un presupuesto si luego no voy a comprobar si lo cumplo.

Ya sabes, el truco de guardar directamente el ahorro planificado en una

hucha u otra cuenta bancaria a principio de cada mes te ayudará a no gastarte

ese dinero.

Ya sabes, el truco de guardar directamente el ahorro planificado en una

hucha u otra cuenta bancaria a principio de cada mes te ayudará a no gastarte

ese dinero.

Paso 5. Revisar y hacer ajustes

Cuando he elaborado mi presupuesto es posible que no haya sido realista.

Tal vez algunos gastos sean mayores de lo que pensaba y otros sean menores.

Además, puede ser que con el tiempo mis gastos varíen. Por ejemplo, si empiezo

a ir a la universidad puede que tenga gastos que antes no tenía. Debo comprobarque gastos están yendo en aumento y estudiar los motivos. Sería interesante

elaborar de nuevo el presupuesto si no estamos consiguiendo el objetivo de

ahorro deseado.

Vale, estás pensando que esto lleva tiempo. Lo primero que te diré es que te

llevará unos minutos. Lo segundo, que, si lo haces bien, podrás conseguir

un ahorro que te permita dormir bien por las noches y disfrutar de lo más

importante. La vida, claro.

llevará unos minutos. Lo segundo, que, si lo haces bien, podrás conseguir

un ahorro que te permita dormir bien por las noches y disfrutar de lo más

importante. La vida, claro.

¿Y si aun así tengo problemas para llegar a fin de mes?

¿Y si aun así tengo problemas para llegar a fin de mes?

Si hay problemas económicos o si queremos ahorrar más, lo norma

l es eliminar los gastos discrecionales y reducir los variables necesarios,

para hacer frente lo antes posible a los fijos obligatorios.

l es eliminar los gastos discrecionales y reducir los variables necesarios,

para hacer frente lo antes posible a los fijos obligatorios.

No hay comentarios:

Publicar un comentario