Emilio se endeudó mucho para comprar su primera vivienda y un coche. El problema es que estas deudas suponían más de la mitad del dinero que ganaba. Cuando llegó la crisis le bajaron el sueldo, con lo que se le hacía imposible poder pagar estas deudas.

Tuvo que seguir pidiendo prestado, no para consumir, sino simplemente para poder pagarlas. Pero claro, al pedir, tendría otra deuda que tendría que devolver en el futuro, aumentando así el problema. Emilio había entrado en un círculo vicioso, pagar sus deudas adquiriendo más deudas. Emilio había entrado en la trampa de la deuda.

Tuvo que seguir pidiendo prestado, no para consumir, sino simplemente para poder pagarlas. Pero claro, al pedir, tendría otra deuda que tendría que devolver en el futuro, aumentando así el problema. Emilio había entrado en un círculo vicioso, pagar sus deudas adquiriendo más deudas. Emilio había entrado en la trampa de la deuda.

La deuda tiene el inconveniente de que hay que devolverla en el futuro con

más intereses, pero es cierto que tiene la ventaja de que me permite hacer

grandes gastos, como una vivienda o un coche, que serían complicados pagar

con sólo dinero ahorrado.

grandes gastos, como una vivienda o un coche, que serían complicados pagar

con sólo dinero ahorrado.

Es importante clasificar las deudas según nuestra capacidad para

asumirlas:

asumirlas:

a) No adquirir deudas que no me puedo permitir. Como veremos a

continuación, mi hipoteca no debe ser superior al 30-35% de mis ingresos,

y el resto de deudas no debería llegar al 15%.

continuación, mi hipoteca no debe ser superior al 30-35% de mis ingresos,

y el resto de deudas no debería llegar al 15%.

b) Debemos evitar las deudas que tengan una TAE muy elevada.

Al final tendremos que pagar muchísimos intereses y no compensa.

En esta situación es mejor ahorrar el dinero antes que pedir prestado.

Al final tendremos que pagar muchísimos intereses y no compensa.

En esta situación es mejor ahorrar el dinero antes que pedir prestado.

c) Las deudas para comprar productos no necesarios no son

recomendables. ¿De verdad necesito esa prenda de ropa cómo para

pagarla a plazos y asumir una deuda? Esta es una regla que deberíamos

aplicarnos. Si no es imprescindible, no habría que endeudarse.

recomendables. ¿De verdad necesito esa prenda de ropa cómo para

pagarla a plazos y asumir una deuda? Esta es una regla que deberíamos

aplicarnos. Si no es imprescindible, no habría que endeudarse.

d) Las deudas que me permiten ganar dinero pueden ser interesantes.

Por ejemplo, comprar una vivienda me permite ahorrar un alquiler si la quiero

para vivir en ella. Si la compro para invertir, puede ser interesante porque

podría aumentar su valor con el tiempo. Lo mismo ocurre con los préstamos

que pedimos para abrir un negocio que nos permite ganar dinero o si lo usamos

para pagar nuestros estudios.

Por ejemplo, comprar una vivienda me permite ahorrar un alquiler si la quiero

para vivir en ella. Si la compro para invertir, puede ser interesante porque

podría aumentar su valor con el tiempo. Lo mismo ocurre con los préstamos

que pedimos para abrir un negocio que nos permite ganar dinero o si lo usamos

para pagar nuestros estudios.

Tiene que quedar claro que lo de asumible o no dependerá de cuánto estemos

pidiendo prestado.

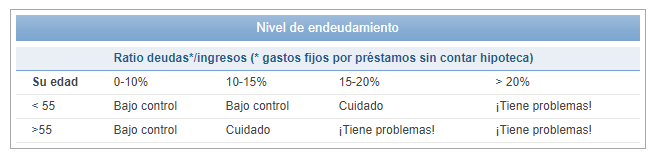

¿Cómo sé si tengo muchas deudas?

El nivel de deuda recomendable es aquel en el que los pagos mensuales

El nivel de deuda recomendable es aquel en el que los pagos mensuales de deudas no llegan al 15% de los ingresos mensuales (sin contar la

hipoteca que no debe superar el 30%). Es decir, si nos acercamos

al 45% de deudas podemos tener graves problemas.

Es decir, lo primero a tener en cuenta es que la hipoteca no debería

ser mayor al 35% de los ingresos de la familia. Luego, el resto de

préstamos sería ese 15% que acabamos de decir. Por ejemplo, si ganas

2.000 euros, no sería recomendable tener que pagar más de 300 euros

(15% de 2.000) mensuales de deudas diferentes a la hipoteca. Además,

la hipoteca no debería ser superior a 600 euros (30% de 2.000)

ser mayor al 35% de los ingresos de la familia. Luego, el resto de

préstamos sería ese 15% que acabamos de decir. Por ejemplo, si ganas

2.000 euros, no sería recomendable tener que pagar más de 300 euros

(15% de 2.000) mensuales de deudas diferentes a la hipoteca. Además,

la hipoteca no debería ser superior a 600 euros (30% de 2.000)

No hay comentarios:

Publicar un comentario