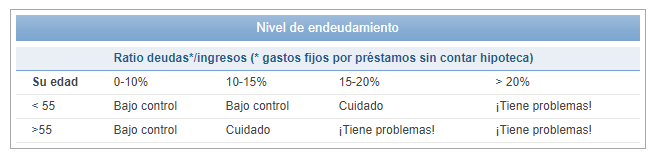

En el año 1995 el total de las deudas de todas las familias españolas era de 150.000 millones de euros, una cifra alta, pero asumible. En el año 2007, el total de las deudas aumentó a 910.000 millones de euros. ¿Cómo pasó esto? Pues aquí no vamos a buscar culpables, pero la razón fue que las familias se lanzaron a comprar vivienda y se endeudaron muy por encima del 30% de sus ingresos que hemos hablado antes. Cuando en el 2008 llegó la crisis, millones de personas perdieron su trabajo y vieron como las deudas se comían sus pocos ingresos y ahorros. Muchos vivieron la tragedia de perder sus casas y encima seguir debiendo dinero.

Acciones ante el sobreendeudamiento

a) Apretarse el cinturón

No hace falta decir que, si he cometido el error de endeudarme demasiado,

debo frenar el endeudamiento. Seguir comprando con tarjetas de crédito y

pagando a plazos no es inteligente. Además, debo apretarme el cinturón con

mi presupuesto, cortar los gastos discrecionales y recortar los gastos variables

necesarios en lo que pueda.

b) Reunificar la deuda

Aun así, puede llegar el caso de que no pueda pagar las deudas

¿qué hago entonces? Le puedo pedir al banco una reunificación de las deudas.

UNA REUNIFICACIÓN DE LA DEUDA consiste en agrupar todas las deudas

(hipoteca, préstamo del coche, tarjetas de crédito etc) en un único

préstamo con un interés más bajo, pero a un mayor plazo.

Por tanto, una cuota mensual más baja

El problema de la reunificación de la deuda es que pagaré intereses durante

más tiempo, y al final el dinero a devolver será todavía mayor.

¿Y qué pasa sino pago mis deudas?

Me cobran más intereses

Cuando empiezo a no pagar una deuda, el banco empieza a cobrarme unos

intereses mayores que se llaman de demora, con lo que la deuda se hace aún

mayor (¡lo que nos faltaba!)

Pueden quitarme mis bienes

Además, a partir del tercer impago me pueden poner una denuncia por impago

. En ese caso, el juez puede embargarnos algunos de nuestros bienes (vivienda,

coche, parte de la nómina, ahorros etc.).

Me meten en una lista de morosos

Otro factor más a tener en cuenta es que me incluyen en una lista de morosos

a la que todos los bancos, aseguradoras compañías de teléfono etc. tienen

acceso. Con lo cual cuando vaya a solicitar alguno de sus productos es posible

que me lo denieguen por estar en esta lista